Erbrechtsrevision:

Welche Neuerungen gelten seit dem

1. Januar 2023?

Die Schweiz hat am 1. Januar 2023 ein neues, moderneres und vor allem zeitgemässes Erbrecht erhalten, das den Gestaltungsspielraum für Erblassende erheblich erhöht und damit den heute stark veränderten wirtschaftlichen und gesellschaftlichen Rahmenbedingungen Rechnung trägt. Bei der Planung Ihres Nachlasses können Sie somit wesentlich flexibler entscheiden, wer, wieviel und was erhalten soll. Das neue Erbrecht enthält aber nicht nur mehr Flexibilität: Das neue Erbrecht enthält aber auch Tücken, die in der Nachlassplanung unbedingt berücksichtig werden müssen. Das revidierte Erbrecht findet auf alle Nachlässe der nach dem 31. Dezember 2022 verstorbenen Erblassenden Anwendung, unabhängig vom Datum Ihres Erbvertrages, Ihres Testaments oder auch im Fall, dass Sie ihren Nachlass überhaupt noch nicht geregelt haben.

Wichtig: Damit Sie Ihren vom neuen Erbrecht erhaltenen wesentlich grösseren Gestaltungsspielraum nutzen können, müssen Sie unbedingt aktiv werden. Anderenfalls bleibt alles beim Alten.

Gerne geben wir Ihnen Nachfolgend einen kurzen Überblick über die wichtigsten Änderungen.

Die wichtigsten Änderungen im Überblick

- Der Pflichtteil der Eltern ist aufgehoben (Art. 470 Abs. 1 ZGB).

- Der Pflichtteil der Nachkommen beträgt neu 1/2 des gesetzlichen Erbanspruches (Art. 471 Ziffer 1 ZGB); bisher betrug dieser 3/4 des gesetzlichen Erbanspruches.

- Neu verliert im Scheidungsverfahren der überlebende Ehegatte beim Tod des anderen seinen Pflichtteilsanspruch unter den Voraussetzungen von Art. 472 Abs. 1 ZGB, womit ab diesem Zeitpunkt der überlebende Ehegatte von der gesetzlichen Erbfolge mittels letztwilliger Verfügung (Testament) ausgeschlossen werden kann.

- Neu beträgt die – neben der den Erbteil der gemeinsamen Nachkommen belasteten Nutzniessung – verfügbare Quote 1/2 des Nachlasses (Art. 473 Abs. 2 ZGB); bisher betrug der Anteil 1/4.

- Neu unterliegen Verfügungen von Todes wegen und Zuwendungen unter Lebenden (Ausnahme: übliche Gelegenheitsgeschenke) der Anfechtung, soweit sie (1.) mit den Verpflichtungen im Erbvertrag nicht vereinbar sind, namentlich wenn sie die erbvertraglichen Begünstigungen schmälern, und (2.) im Erbvertrag nicht vorbehalten worden sind (Art. 494 Abs. 3 ZGB).

- Die Säule-3a-Bankguthaben sind neu nicht mehr Teil des Nachlasses, sondern werden direkt an die vorsorgerechtlich Begünstigten ausbezahlt. Für die Berechnung der Pflichtteile werden solche Guthaben jedoch zur Pflichtteilsberechnungsmasse hinzugerechnet (Art. 476 ZGB).

- Die überhälftige Vorschlagszuweisung oder Gesamtgutzuweisung wird neu an den überlebenden Ehegatten als Zuwendung unter Lebenden definiert (Art. 532 Abs. 2 Ziff. 1 ZGB), was bei einer allfälligen Herabsetzung der Pflichtteilsverletzung von Nachkommen Auswirkungen haben kann.

- Bei Verletzungen von Pflichtteilen des Ehegatten oder der Nachkommen ist die Reihenfolge der Herabsetzung neu geregelt (Art. 532 ZGB).

Erbvertrag oder Testament überprüfen

Wir empfehlen Ihnen seit dem Inkrafttreten des neuen Erbrechts am 1. Januar 2023, bestehende Verfügungen von Todes wegen (Erbverträge und Testamente) auf ihre Aktualität und Klarheit hin zu überprüfen und, falls gewünscht, neue Verfügungen von Todes wegen zu errichten, um den nun grösseren Gestaltungsspielraum für die Nachlassplanung zu nutzen. Aber auch, um dem sog. Schenkungsverbot nach Abschluss eines Erbvertrages zu entgehen. Gerne unterstützt Sie Herr Notar Franco Widmer als Spezialist für nationales und internationales Erbrecht und berät Sie unter Berücksichtigung des revidierten Erbrechts sowie Ihren persönlichen Verhältnissen und Wünschen.

Ausführliche Informationen zum revidierten Erbrecht

Ausführliche Informationen und Beispiele zu den oben in der Rubrik «Das Wichtige in Kürze» finden Sie nachfolgend:

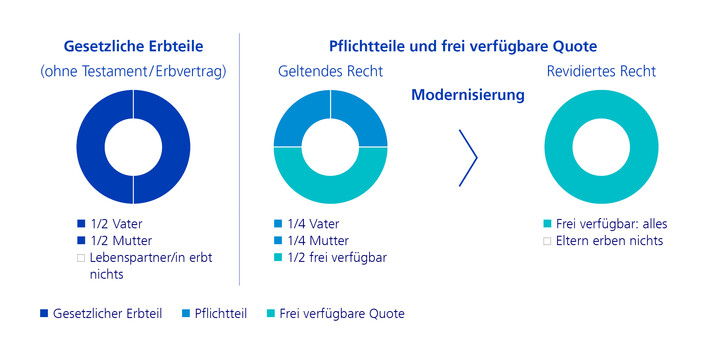

Aufhebung des Pflichtteils der Eltern

Heute steht den Eltern die Hälfte ihres gesetzlichen Erbteils als Pflichtteil zu. Mit der Erbrechtsrevision entfällt der Pflichtteilsanspruch der Eltern ganz. Zu beachten ist aber, dass nur das Pflichtteilsrecht angepasst wird, nicht aber der gesetzliche Erbanspruch. Folglich steht den Eltern bzw. dem elterlichen Stamm (Geschwister oder Geschwisterkinder) bei Fehlen von Nachkommen weiterhin ein gesetzlicher Erbanspruch zu. Möchten sich also beispielsweise kinderlose Ehegatten gegenseitig als Alleinerben einsetzen, ist eine Verfügung von Todes wegen (Erbvertrag oder Testament) zwingend notwendig. Ohne entsprechende Vorkehrungen erhält auch unter neuem Recht der überlebende Ehegatte nur ¾ des Nachlasses und die Eltern bzw. der elterliche Stamm erhalten weiterhin ¼.

Beispiel 1: Nicht verheiratet, keine Nachkommen, Eltern leben noch, evtl. im Konkubinatsverhältnis

Beispiel 2: Verheiratet, keine Nachkommen, Eltern leben noch

Bildquelle: https://www.zkb.ch/de/private/vorsorge/wissenswertes/revision-erbrecht.html

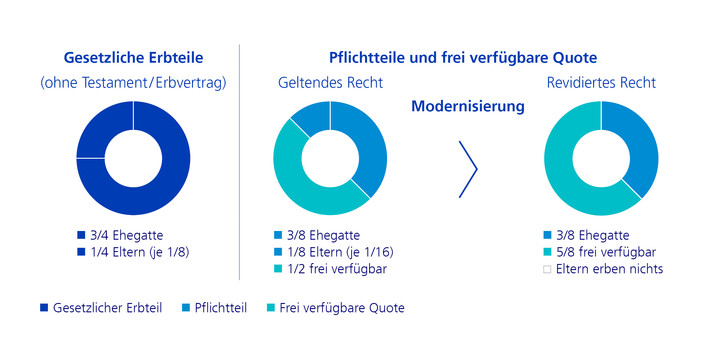

Reduktion der Pflichtteile der Nachkommen

Der Pflichtteil der Nachkommen beträgt neu 1/2 des gesetzlichen Erbanspruchs, an Stelle von bisher 3/4. Personen mit Nachkommen können nun über die Hälfte ihres Nachlasses frei verfügen, unabhängig davon, ob sie verheiratet sind oder nicht.

Die Erhöhung der verfügbaren Quote zieht verschiedene praktische Auswirkungen nach sich: Vorab führt sie bei der Nachlassplanung zu einem grösseren Handlungsspielraum. So können etwa Nachkommen vermehrt ungleich behandelt werden oder es kann dem überlebenden Ehegatten ein grösserer Anteil am Nachlass zugewiesen werden. Ebenso vergrössert sich der Gestaltungsspielraum für Zuwendungen an familienexterne Dritte, insbesondere an die KonkubinatspartnerInnen.

Die tieferen Pflichtteile der Nachkommen ermöglichen es, die Nachkommen in grösserem Ausmass ungleich zu behandeln.

Zur Veranschaulichung ein Beispiel:

Der verwitwete Erblasser hinterlässt drei Kinder und eine Erbschaft von CHF 900’000.00. Er setzt die Kinder A und B auf den Pflichtteil und weist die dadurch frei gewordene verfügbare Quote dem dritten Kind C zu. Der gesetzliche Erbteil für jedes Kind beträgt 1/3 (Art. 457 Abs. 3 ZGB), der Pflichtteil 1/2 davon (Art. 471 ZGB), ergo 1/6. A und B erhalten somit je 1/6 und C 4/6. Rechnerisch entspricht der Pflichtteil von einem 1/6 einem Betrag von CHF 150’000.00. Somit erhalten A und B je CHF 150’000.00, während C CHF 600’000.00 bekommt. Im Ergebnis erhält damit das begünstigte Kind C vier Mal so viel als seine auf den Pflichtteil gesetzten Geschwister A und B.

Weitere Beispiele mit graphischen Darstellungen:

Beispiel 2: Nicht verheiratet, Nachkommen vorhanden, evtl. im Konkubinatsverhältnis

Beispiel 3: Verheiratet, Nachkommen vorhanden

Bildquelle: https://www.zkb.ch/de/private/vorsorge/wissenswertes/revision-erbrecht.html

Verlust des Pflichtteilsanspruchs während des Scheidungsverfahrens

Wenn bisher ein Ehegatte während eines Scheidungsverfahrens, d.h. vor dem Eintritt der formellen Rechtskraft des Scheidungsurteils, starb, behielt der überlebende Ehegatte seinen gesetzlichen Erb- und Pflichtteilsanspruch sowie allfällige Zuwendungen aus Verfügungen von Todes wegen (Erbvertrag oder Testament). In der Praxis führte dies zu taktischen Verzögerungsvorkehrungen.

Mit dem neuen Erbrecht wird der Zeitpunkt, in dem der überlebende Ehegatte seinen Pflichtteilsanspruch verliert, auf der Zeitachse nach vorne verschoben: Das revidierte Erbrecht sieht vor, dass die Ehegatten ihren gegenseitigen Pflichtteilsanspruch während des Scheidungsverfahrens unter bestimmten Voraussetzungen (vgl. dazu unten) verlieren, nicht aber den gesetzlichen Erbanspruch (Art. 120 Abs. 2 ZGB). Dies ermöglicht es jedem Ehegatten, den anderen mit einem Testament vom Erbe auszuschliessen.

Das neue Erbrecht will die soeben angesprochene, bisher bestandene Möglichkeiten der taktischen Verzögerungen im Rahmen des Scheidungsverfahrens verhindern.

Nach Art. 472 ZGB gilt deshalb seit dem 1. Januar 2023 Folgendes:

«Abs. 1: Ist beim Tod des Erblassers ein Scheidungsverfahren hängig, so verliert der überlebende Ehegatte seinen Pflichtteilsanspruch, wenn:

- Das Verfahren auf gemeinsames Begehren eingeleitet (Art. 111 f. ZGB) oder nach den Vorschriften über die Scheidung auf gemeinsames Begehren fortgesetzt wurde (Art. 114 f. ZGB); oder

- Die Ehegatten mindestens zwei Jahre getrennt gelebt haben.

Abs. 2: In einem solchen Fall gelten die Pflichtteile, wie wenn der Erblasser nicht verheiratet wäre.»

Ist eine der oben aufgeführten Voraussetzungen erfüllt, verliert der überlebende Ehegatte seinen Pflichtteilsanspruch. In der Folge kann der Erblasser-Ehegatte den anderen Ehegatten mit einem Testament oder Erbvertrag komplett von der gesetzlichen Erbfolge ausschliessen. Will der Erblasser-Ehegatte, dass der Noch-Ehegatte nichts erhält, besteht damit rechtsgeschäftlicher Handlungsbedarf und muss aktiv werden: Folglich muss während des hängigen Scheidungsverfahrens zwingend ein Testament errichtet werden, falls dem überlebenden Ehegatten der gesetzliche Erbanspruch entzogen werden soll.

Neu gilt weiter, dass der überlebende Ehegatte bereits nach Einleitung des Scheidungs- bzw. Auflösungsverfahrens keine Ansprüche mehr aus allfälligen Testamenten oder Erbverträgen geltend machen kann (es sei denn, es wurde ausdrücklich etwas anderes angeordnet oder vereinbart).

Erhöhung der verfügbaren Quote bei Nutzniessung zugunsten des überlebenden Ehegatten

Mit dem revidierten Erbrecht werden die Pflichtteile der Nachkommen auf die Hälfte des gesetzlichen Erbteils reduziert (vgl. Rubrik «Reduzierung der Pflichtteile der Nachkommen»). Infolge der Reduktion beträgt die neben der Nutzniessung bestehende verfügbare Quote von neu der 1/2 des Nachlasses (Art. 473 Abs. 2 ZGB), statt wie bisher ¼ (aArt. 473 Abs. 2 ZGB).

Somit kann dem überlebenden Ehegatten die Hälfte des Nachlasses zu vollem Eigentum und die andere Hälfte – welche ins Eigentum der gemeinsamen Nachkommen fällt – zur Nutzniessung zugewendet werden. Diese Bestimmung gilt bei einer eingetragenen Partnerschaft sinngemäss.

Bindungswirkung des Erbvertrages: Von Schenkungsfreiheit zum Schenkungsverbot

Unter bisherigem Recht ist im Gesetz nicht klar geregelt, ob und in welchem Umfang Schenkungen nach Abschluss eines Erbvertrages noch zulässig waren. Gemäss bundesgerichtlicher Rechtsprechung konnte ein Erblasser nach Abschluss eines Erbvertrages grundsätzlich weiterhin Schenkungen ausrichten, ausser der Erbvertrag sehe ein explizites Schenkungsverbot vor oder der Erblasser hatte die Schenkung offensichtlich mit Schädigungsabsicht vorgenommen.

Nach dem revidierten Erbrecht (Art. 494 Abs. 3 ZGB) unterliegen neu Verfügungen von Todes wegen und Zuwendung unter Lebenden, mit Ausnahme der üblichen Gelegenheitsgeschenke, der Anfechtung, soweit sie

- mit den Verpflichtungen aus dem Erbvertrag nicht vereinbar sind, namentlich wenn sie die erbvertraglichen Begünstigungen schmälern, und

- im Erbvertrag nicht vorbehalten worden sind.

Art. 494 Abs. 3 ZGB führt zu einem Paradigmenwechsel: Statt der bisherigen grundsätzlichen lebzeitigen Zuwendungsfreiheit (Schenkungsfreiheit) gilt neu ein grundsätzliches Verbot für lebzeitige Zuwendungen nach Abschluss eines Erbvertrages (Schenkungsverbot). Der Erbvertragsbedachte wird damit besser geschützt.

Es ist deshalb absolut zentral, im Erbvertrag explizit vorzusehen, ob und in welcher Höhe der Erblasser Schenkungen an andere Personen ausrichten darf. Sofern der Erblasser nach Abschluss eines Erbvertrages weiterhin die Möglichkeit haben soll, Schenkungen auszurichten, ist ein expliziter Vorbehalt unbedingt notwendig. Bestehende Erbverträge sollten in dieser Hinsicht überprüft und gegebenenfalls ans neue Recht angepasst werden; was für die allermeisten Erbverträge gelten dürfte.

Neue Behandlung der Säule 3a im Erbrecht

Der Umgang mit der Säule 3a war im bisherigen Erbrecht umstritten. Für die korrekte Erfassung der Säule 3a in der erbrechtlichen Beurteilung war zu unterscheiden zwischen Vorsorgeversicherungen (mit einer Versicherung) und Vorsorgevereinbarung (mit einer Bankstiftung).

Für die Vorsorgeversicherung mit Rückkaufswert (Versicherungssparen) war für die ganze herrschende Lehre klar, dass, sofern eine Begünstigung durch Verfügungen unter Lebenden oder von Todes wegen zugunsten eines Dritten begründet oder bei Lebzeiten der Erblassenden unentgeltlich auf einen Dritten übertragen worden ist, diese nur für die Berechnung der Pflichtteilsberechnungsmasse mittels Hinzurechnung mit dem Rückkaufswert zum Todeszeitpunkt ins Erbrecht einzubeziehen ist. Eine Leistung aus einer Vorsorgeversicherung fällt demnach nicht in den Nachlass und war demzufolge «nur» für die Ermittlung der Pflichtteilsberechnungsmasse und eine allfällige Herabsetzung relevant.

Nicht im Letzten klar war im bisherigen Recht, wie mit dem Banksparen (Vorsorgevereinbarung) der Säule 3a – die praktisch bedeutsamere Vorsorgeform – erbrechtlich umzugehen war. Nach der bisherigen herrschenden Lehre und der Praxis handelte es sich beim Banksparen um einen Vermögenswert, der aus erbrechtlicher Sicht Teil des Nachlasses und nicht wie bei der Vorsorgeversicherung nur für die Ermittlung der Pflichtteilsberechnungsmasse und eine allfällige Herabsetzung relevant war.

Das neue Erbrecht stellt nun in Art. 476 ZGB klar: Die Vorsorgeversicherung (Säule 3a und 3b) werden wie bisher mit dem Rückkaufswert zum Todeszeitpunkt für die Ermittlung der Pflichtteilsberechnungsmasse hinzugerechnet werden. Wie bisher fällt die Versicherungssumme nicht in den Nachlass, sondern wird ausserhalb des Nachlasses den Begünstigen ausbezahlt.

Nach Art. 476 Abs. 2 ZGB wird die für Vorsorgeversicherungen bestehende Lösung der Hinzurechnung zur Ermittlung der Pflichtteilsberechnungsmasse – allerdings zum vollen Wert, weil es beim Banksparen keinen Rückkaufswert gibt – auch für Vorsorgevereinbarungen, als Sparguthaben der Säule 3a ohne Risikokomponente mit Bankstiftungen, eingeführt. Damit soll auch diese Lösung «am Nachlass vorbeigehen» und nur über das Pflichtteilsrecht ins Erbrecht einbezogen werden.

In steuerlicher Hinsicht unterliegen Leistungen aus der Säule 3a der Einkommenssteuer (zu einem reduzierten Steuersatz) und nicht der Erbschaftssteuer. Da in mehreren Kantonen bei Nichtverwandten (also z.B. Konkubinatspartnern) und entfernt Verwandten die Einkommenssteuer tiefer liegt als die Erbschaftssteuer, kann eine Begünstigung von Nichtverwandten über die Säule 3a (anstatt über den Nachlass) eine steuerlich empfehlenswerte Variante zur Erbeinsetzung sein (was allerdings nur funktioniert, solange die Vorsorgegelder noch nicht zur Auszahlung gelangt sind).

Neue Behandlung der Säule 3a im Erbrecht

Der Umgang mit der Säule 3a war im bisherigen Erbrecht umstritten. Für die korrekte Erfassung der Säule 3a in der erbrechtlichen Beurteilung war zu unterscheiden zwischen Vorsorgeversicherungen (mit einen Versicherer) und Vorsorgevereinbarung (mit einer Bankstiftung).

Für die Vorsorgeversicherung mit Rückkaufswert (Versicherungssparen) war für die ganze herrschende Lehre klar, dass, sofern eine Begünstigung durch Verfügungen unter Lebenden oder von Todes wegen zugunsten eines Dritten begründet oder bei Lebzeiten der Erblasser*innen unentgeltlich auf einen Dritten übertragen worden ist, diese nur für die Berechnung der Pflichtteilsberechnungsmasse mittels Hinzurechnung mit dem Rückkaufswert zum Todeszeitpunkt ins Erbrecht einzubeziehen ist. Eine Leistung aus einer Vorsorgeversicherung fällt demnach nicht in den Nachlass und war demzufolge «nur» für die Ermittlung der Pflichtteilsberechnungsmasse und eine allfällige Herabsetzung relevant.

Nicht im Letzten klar war im bisherigen Recht, wie mit dem Banksparen (Vorsorgevereinbarung) der Säule 3a – die praktisch bedeutsamere Vorsorgeform – erbrechtlich umzugehen war. Nach der bisherigen herrschenden Lehre und der Praxis handelte es sich beim Banksparen um einen Vermögenswert, der aus erbrechtlicher Sicht Teil des Nachlasses und nicht wie bei der Vorsorgeversicherung nur für die Ermittlung der Pflichtteilsberechnungsmasse und eine allfällige Herabsetzung relevant war.

Die Erbrechtsrevision stellt nun in nArt. 476 ZGB klar: Die Vorsorgeversicherung (Säule 3a und 3b) werden wie bisher mit dem Rückkaufswert zum Todeszeitpunkt für die Ermittlung der Pflichtteilsberechnungsmasse hinzugerechnet werden. Wie bisher fällt die Versicherungssumme nicht in den Nachlass, sondern wird ausserhalb des Nachlasses den Begünstigen ausbezahlt.

Mit dem neuen nArt. 476 Abs. 2 ZGB wird die für Vorsorgeversicherungen bestehende Lösung der Hinzurechnung zur Ermittlung der Pflichtteilsberechnungsmasse – allerdings zum vollen Wert, weil es beim Banksparen keinen Rückkaufswert gibt – auch für Vorsorgevereinbarungen, als Sparguthaben der Säule 3a ohne Risikokomponente mit Bankstiftungen, eingeführt. Damit soll auch diese Lösung «am Nachlass vorbeigehen» und nur über das Pflichtteilsrecht ins Erbrecht einbezogen werden.

In steuerlicher Hinsicht unterliegen Leistungen aus der Säule 3a der Einkommenssteuer (zu einem reduzierten Steuersatz) und nicht der Erbschaftssteuer. Da in mehreren Kantonen bei Nichtverwandten (also z.B. Konkubinatspartnern) und entfernt Verwandten die Einkommenssteuer tiefer liegt als die Erbschaftssteuer, kann eine Begünstigung von Nichtverwandten über die Säule 3a (anstatt über den Nachlass) eine steuerlich empfehlenswerte Variante zur Erbeinsetzung sein (was allerdings nur funktioniert, solange die Vorsorgegelder noch nicht zur Auszahlung gelangt sind).

Neue Behandlung der Säule 3a im Erbrecht

Der Umgang mit der Säule 3a war im bisherigen Erbrecht umstritten. Für die korrekte Erfassung der Säule 3a in der erbrechtlichen Beurteilung war zu unterscheiden zwischen Vorsorgeversicherungen (mit einen Versicherer) und Vorsorgevereinbarung (mit einer Bankstiftung).

Für die Vorsorgeversicherung mit Rückkaufswert (Versicherungssparen) war für die ganze herrschende Lehre klar, dass, sofern eine Begünstigung durch Verfügungen unter Lebenden oder von Todes wegen zugunsten eines Dritten begründet oder bei Lebzeiten der Erblasser*innen unentgeltlich auf einen Dritten übertragen worden ist, diese nur für die Berechnung der Pflichtteilsberechnungsmasse mittels Hinzurechnung mit dem Rückkaufswert zum Todeszeitpunkt ins Erbrecht einzubeziehen ist. Eine Leistung aus einer Vorsorgeversicherung fällt demnach nicht in den Nachlass und war demzufolge «nur» für die Ermittlung der Pflichtteilsberechnungsmasse und eine allfällige Herabsetzung relevant.

Nicht im Letzten klar war im bisherigen Recht, wie mit dem Banksparen (Vorsorgevereinbarung) der Säule 3a – die praktisch bedeutsamere Vorsorgeform – erbrechtlich umzugehen war. Nach der bisherigen herrschenden Lehre und der Praxis handelte es sich beim Banksparen um einen Vermögenswert, der aus erbrechtlicher Sicht Teil des Nachlasses und nicht wie bei der Vorsorgeversicherung nur für die Ermittlung der Pflichtteilsberechnungsmasse und eine allfällige Herabsetzung relevant war.

Die Erbrechtsrevision stellt nun in nArt. 476 ZGB klar: Die Vorsorgeversicherung (Säule 3a und 3b) werden wie bisher mit dem Rückkaufswert zum Todeszeitpunkt für die Ermittlung der Pflichtteilsberechnungsmasse hinzugerechnet werden. Wie bisher fällt die Versicherungssumme nicht in den Nachlass, sondern wird ausserhalb des Nachlasses den Begünstigen ausbezahlt.

Mit dem neuen nArt. 476 Abs. 2 ZGB wird die für Vorsorgeversicherungen bestehende Lösung der Hinzurechnung zur Ermittlung der Pflichtteilsberechnungsmasse – allerdings zum vollen Wert, weil es beim Banksparen keinen Rückkaufswert gibt – auch für Vorsorgevereinbarungen, als Sparguthaben der Säule 3a ohne Risikokomponente mit Bankstiftungen, eingeführt. Damit soll auch diese Lösung «am Nachlass vorbeigehen» und nur über das Pflichtteilsrecht ins Erbrecht einbezogen werden.

In steuerlicher Hinsicht unterliegen Leistungen aus der Säule 3a der Einkommenssteuer (zu einem reduzierten Steuersatz) und nicht der Erbschaftssteuer. Da in mehreren Kantonen bei Nichtverwandten (also z.B. Konkubinatspartnern) und entfernt Verwandten die Einkommenssteuer tiefer liegt als die Erbschaftssteuer, kann eine Begünstigung von Nichtverwandten über die Säule 3a (anstatt über den Nachlass) eine steuerlich empfehlenswerte Variante zur Erbeinsetzung sein (was allerdings nur funktioniert, solange die Vorsorgegelder noch nicht zur Auszahlung gelangt sind).

Überhälftige Vorschlagszuweisung und Gesamtgutzuweisung

Das neue Erbrecht klärt zusätzlich eine akademische Streitfrage im ehelichen Güterrecht:

Im ordentlichen Güterstand der Errungenschaftsbeteiligung steht bei Auflösung des Güterstandes jedem Ehegatten ein Beteiligungsanspruch an der Hälfte des Vorschlags (Gesamtwert der Errungenschaft abzüglich Schulden) des anderen zu. Es steht den Ehegatten jedoch frei, im Rahmen eines Ehevertrags eine andere Regelung zu vereinbaren, z.B. dahingehend, dass dem überlebenden Ehegatten ein Anspruch auf beide Vorschläge zustehen soll (sog. Vorschlagszuweisung), was in der Praxis die Regel ist. Mit der Erbrechtsrevision wird nun klargestellt, dass diese ehevertragliche Vorschlagszuweisung bei der Berechnung der Pflichtteile des überlebenden Ehegatten und der gemeinsamen Kinder nicht zum Nachlass hinzugerechnet wird. Für die Berechnung der Pflichtteile nichtgemeinsamer Kinder erfolgt jedoch (wie schon bis anhin) eine Hinzurechnung.

Das gleiche gilt beim vertraglichen Güterstand der Gütergemeinschaft, für welche der Ehevertrag beim Tod des erstversterbenden Ehegatten eine überhälftige Gesamtgutzuweisung festhält.

Diese Klarstellung ist zu begrüssen. In den meisten Fällen mit ehevertraglicher Vorschlagszuweisung bzw. Gesamtgutzuweisung dürfte im Hinblick auf die Revision kein Handlungsbedarf bestehen, es empfiehlt sich aber gleichwohl, eine frühere Planung im Hinblick auf das Inkrafttreten der neuen Bestimmungen zu überprüfen.

Neue Herabsetzungsreihenfolge und Herabsetzungsobjekte

Mit der Erbrechtsrevision wird Klarheit geschaffen betreffend die Reihenfolge in der Herabsetzung.

Nach Art. 522 Abs. 1 und Art. 532 Abs. 1 ZGB können Erben, die dem Werte nach weniger als ihren Pflichtteil erhalten, die Herabsetzung der folgenden Erwerbungen und Zuwendungen verlangen, bis ihr Pflichtteil wieder hergestellt ist:

- Erwerbungen gemäss gesetzlicher Erbfolge (sog. Intestaterben);

- Zuwendungen von Todes wegen;

- Zuwendungen unter Lebenden.

Nach Art. 532 Abs. 2 ZGB werden die Zuwendungen unter Lebenden der Reihe nach herabgesetzt:

- Die der Hinzurechnung unterliegenden Zuwendungen aus Ehevertrag oder Vermögensvertrag;

- Die frei widerruflichen Zuwendungen und die Leistungen aus der gebundenen Selbstvorsorge, im gleichen Verhältnis;

- Die weiteren Zuwendungen, und zwar die späteren vor den früheren.

Des Weiteren hält das Gesetz neu ausdrücklich fest, dass Zuwendungen aus Ehevertrag als herabsetzbare Zuwendungen unter Lebenden zu qualifizieren sind, und zwar als späteste und somit zuerst herabsetzbare.

1. Erwerbungen gemäss gesetzlicher Erbfolge

In einem ersten Schritt werden also neu die Erwerbungen der gesetzlichen Erbfolge (sog. Intestaterbrecht) herabgesetzt (Art. 532 Abs. 1 Ziff. 1 ZGB): Es kommt damit zu einer Reduktion der gesetzlichen Erbquote. Dies kann zu ungerechten Ergebnissen führen (vgl. Beispiel 2).

Beispiel 1

Sachverhalt

A und B sind verheiratet. Sie haben zwei Kinder C und D. Beim Tod von A beläuft sich der Nachlass auf CHF 50’000.00, daneben besteht eine von A finanzierte Vorsorgeversicherung Säule 3a mit einem Rückkaufswert von CHF 200’000.00, für die B als einzige begünstigte Person bezeichnet ist.

Altes Recht

Die Pflichtteilsberechnungsmasse beträgt CHF 250’000.00. Der Pflichtteil der beiden Nachkommen beträgt je 3/16 (1/4*3/4), ausmachend je CHF 46’875.00, der von B ¼ (1/2*1/2), ausmachend CHF 62’500.00. Die verfügbare Quote liegt bei 3/8, ausmachend CHF 93’750.00.

Aus gesetzlichem Erbrecht erhalten C und D je CHF 12’500.00 (je ¼), B erhält CHF 25’000.00 (½). Weiter erhält B die Begünstigung aus der Säule 3a (Versicherungssumme).

Das bedeutet, dass C und D je im Betrag von CHF 34’375.00 in ihrem Pflichtteil verletzt sind. Diese Pflichtteilsverletzung können sie gegenüber B geltend machen und mittels Herabsetzung von Verfügungen den Pflichtteils wiederherstellen (Herabsetzungs- und Rückleistungsklage).

Herabsetzbare Zuwendungen an B:

- Begünstigung aus Vorsorgeversicherung Säule 3a: CHF 200’000.00 (Rückkaufswert).

Ergebnis zugunsten B:

- Begünstigung aus Vorsorgeversicherung Säule 3a: mind. CHF 131’250.00 (Rückkaufswert).

- Er bleibt als Miterbe zu ½, ausmachend CHF 25’000.00, an der Erbschaft gesamthänderisch berechtigt.

Neues Recht

Die Pflichtteilsberechnungsmasse beträgt CHF 250’000.00. Der Pflichtteil der beiden Nachkommen beträgt je 1/8 (1/4*1/2), ausmachend je CHF 31’250.00, der von B ¼ (1/2*1/2), ausmachend CHF 62’500.00. Die verfügbare Quote liegt bei 3/8, ausmachend CHF 125’000.00.

Aus gesetzlichem Erbrecht erhalten C und D je CHF 12’500.00 (je ¼), B erhält CHF 25’000.00 (½). Weiter erhält B die Begünstigung aus der Säule 3a (Versicherungssumme).

Das bedeutet, dass C und D je im Betrag von CHF 18’750.00 in ihrem Pflichtteil verletzt sind. Diese Pflichtteilsverletzung können sie gegenüber B geltend machen und mittels Herabsetzung von Verfügungen den Pflichtteils wiederherstellen (Herabsetzungs- und Rückleistungsklage).

Herabsetzbare Zuwendungen an B in der neuen Reihenfolge nach Art. 532 Abs. 1 ZGB:

- Erwerbungen aus gesetzlichen Erbrecht: CHF 25’000.00 (Gesamtbesitz und -eigentum).

Begünstigung aus Vorsorgeversicherung Säule 3a: CHF 200’000.00 (Rückkaufswert). - Ergebnis zugunsten B:

Begünstigung aus Vorsorgeversicherung Säule 3a: mind. CHF 187’500.00 (Rückkaufswert).

Er verliert die gesamthänderisch Beteiligung an Nachlassvermögen, die sich aus der gesetzlichen Erbquote ergäbe.

Beispiel 2

Sachverhalt

A ist verwitwet und hat drei Kinder B, C und D. In einem Testament weist A seinem Kind B eine Erbquote von ½ zu, lässt C unerwähnt und enterbt D ohne hinreichenden Grund. Beim Tod von A beläuft sich der Nachlass auf CHF 900’000.00. D will nun seinen Pflichtteil herstellen.

Altes Recht

Der Pflichtteil jedes Kindes beträgt je ¼ (1/3*3/4 = 3/12), ausmachend je CHF 225’000.00. Die verfügbare Quote liegt bei ¼ (3/12), ausmachend CHF 250’000.00.

Durch letztwillige Verfügung wird Kind B Erbe zu 1/2 , ausmachend CHF 450’000.00. Kind D wird seine Erbenstellung ohne Angabe eines hinreichenden Grundes entzogen. Mangels letztwilliger Verfügung über die verbleibenden Hälfte gilt für diese gemäss Art. 481 Abs. 2 ZGB die gesetzliche Erbfolge. Das in der letztwilligen Verfügung nicht genannte Kind C wird damit gesetzlicher Erbe zu ½, ausmachend CHF 450’000.00. Dieser gesetzliche Erwerb ist in seinem die ursprüngliche Quote von 1/3 übersteigenden Mass blosser «Reflexerwerb», was sich ergibt mit Blick auf die beiden Verfügungen von Todes wegen.

Damit ist das Kind D im Betrag von CHF 250’000.00 in seinem Pflichtteil verletzt.

Herabsetzbare Zuwendungen:

- Enterbungsverfügung: CHF 225’000.00

- An B: Erwerbungen aus Verfügungen von Todes wegen (maximal soweit den Pflichtteil von B übersteigend): CHF 225’000.00

Ergebnis:

Nach bisherigem Recht wären die beiden Verfügungen von Todes wegen proportional herabzusetzen, ausmachend je CHF 125’000.00, nicht aber die Erwerbungen aus gesetzlichem Erbrecht von C.

Damit wäre D Erbe zu ¼ , B und C wären Erben zu je 9/24.

Neues Recht

Der Pflichtteil jedes Kindes beträgt je 1/6 (1/3*1/2), ausmachend je CHF 150’000.00. Die verfügbare Quote liegt bei 1/2, ausmachend CHF 450’000.00.

Durch letztwillige Verfügung wird Kind B Erbe zu 1/2 , ausmachend CHF 450’000.00. Kind D wird seine Erbenstellung ohne Angabe eines hinreichenden Grundes entzogen. Mangels letztwilliger Verfügung über die verbleibenden Hälfte gilt für diese gemäss Art. 481 Abs. 2 ZGB die gesetzliche Erbfolge. Das in der letztwilligen Verfügung nicht genannte Kind C wird damit gesetzlicher Erbe zu 1/2, ausmachend CHF 450’000.00.

Damit ist das Kind D im Betrag von CHF 150’000.00 in seinem Pflichtteil verletzt.

Herabsetzbare Zuwendungen in der Reihenfolge nach Art. 532 Abs. 1 ZGB:

- An C: Erwerbungen aus gesetzlichem Erbrecht (soweit den Pflichtteil übersteigend): CHF 300’000.00.

- An B: Erwerbungen aus Verfügungen von Todes wegen (soweit den Pflichtteil übersteigend): CHF 300’000.00

Ergebnis:

Nach der neuen Herabsetzungsreihenfolge nach Art. 532 Abs. 1 ZGB muss sich D hinsichtlich seiner Herabsetzung an C halten, dessen gesetzlicher Erwerb (sog. Intestaterwerb) um einen Anteil an der Erbschaft von 1/6, ausmachend CHF 150’000.00, reduziert.

Damit ist B Erbe zu 1/2, C zu 1/3 und D zu 1/6.

2. Zuwendungen von Todes wegen

In einem zweiten Schritt werden die Zuwendungen von Todes wegen, d.h. Verfügungen von Todes wegen herabgesetzt (Art. 532 Abs. 1 Ziff. 2 ZGB). Das bedeutet zunächst, dass Erbverträge und Testamente weiterhin gleichbehandelt werden. Ebenfalls darunter fallen auch unter dem neuen Erbrecht mittels Vermächtnis zugewendete Versicherungsansprüche (sog. Versicherungsvermächtnisse), auch wenn der Vermächtnisnehmer die Auszahlung direkt vom Versicherer verlangen kann (Art. 563 Abs. 2 ZGB).

3. Zuwendungen unter Lebenden

Schliesslich werden in einem dritten Schritt die Zuwendungen unter Lebenden herabgesetzt (Art. 532 Abs. 1 Ziff. 3 ZGB), für die nun gemäss Art. 532 Abs. 2 ZGB eine eigene Herabsetzungsreihenfolge einführt.

Nach dem Wortlaut von Art. 532 Abs. 2 Ziff. 1 ZGB werden innerhalb der Zuwendungen zuerst die der Hinzurechnung unterliegenden Zuwendungen aus Ehevertrag oder Vermögensvertrag herabsetzt. Damit ist gemeint die überhälftige Vorschlagszuweisung bei nichtgemeinsamen Nachkommen gemäss Art. 216 Abs. 3 ZGB sowie die überhälftige Gesamtgutzuteilung bei gemeinsamen und nichtgemeinsamen Nachkommen gemäss Art. 241 Abs. 3 ZGB, deren Qualifikation als Zuwendung unter Lebenden mit der Revision klargestellt wird. Weitere besondere Normen betreffend Hinzurechnung von Zuwendungen aus Ehevertrag oder Vermögensvertrag kennt das ZGB nicht.

Danach folgen nach Art. 532 Abs. 2 Ziff. 2 ZGB im gleichen Verhältnis die «frei widerruflichen Zuwendungen» und die «Leistungen aus der gebundenen Selbstvorsorge». Das betrifft vornehmlich Begünstigungen nach Art. 76 VVG, weitere durch entsprechende Vorbehalte frei widerrufliche Zuwendungen sowie Leistungen aus der Säule 3a. Bei Vorsorgevereinbarungen (Banksparen) erfolgt die Herabsetzung im vollen Sparbetrag und bei Vorsorgeversicherungen im Betrag des Rückkaufswertes.

Zuletzt werden nach Art. 532 Abs. 2 Ziff. 3 ZGB die «weiteren Zuwendungen» unter Lebenden herabgesetzt, und zwar in der zeitlichen Reihenfolge, in der sie erfolgt sind, die späteren vor den früheren.

Auch bei dieser, mit der Herabsetzungsreihenfolge, insbesondere dem Einbezug des gesetzlichen Erbrechts, aber auch dem Wechsel von der Herabsetzbarkeit der Verfügungen von Todes wegen zu den Zuwendungen von Todes wegen, zutage tretenden Problematik lässt sich viel Unsicherheit durch eine saubere und umsichtige Formulierung von Verfügungen von Todes wegen (Erbvertrag oder Testament) vermeiden.

Übergangsbestimmungen und Empfehlungen

Die neuen Bestimmungen gelten für alle Todesfälle nach dem 1. Januar 2023 und finden folglich auch auf bereits früher errichtete Testamente oder abgeschlossene Erbverträge Anwendung.

Wir empfehlen Ihnen seit dem Inkrafttreten des revidierten Erbrechts am 1. Januar 2023, bestehende Verfügungen von Todes wegen (Erbverträge und Testamente) auf ihre Aktualität und Klarheit hin zu überprüfen und, falls gewünscht, neue Verfügungen von Todes wegen zu errichten, um den nun grösseren Gestaltungsspielraum für die Nachlassplanung zu nutzen. Aber auch, um dem sog. Schenkungsverbot nach Abschluss eines Erbvertrages zu entgehen. Gerne unterstützt Sie Herr Notar Franco Widmer als Spezialist für nationales und internationales Erbrecht und berät Sie unter Berücksichtigung des neuen Erbrechts sowie Ihren persönlichen Verhältnissen und Wünschen.

Notar Franco Widmer freut sich auf Ihre Kontaktaufnahme.

Nehmen Sie Kontakt auf

Sie interessieren sich für eine unserer Dienstleistungen? Stellen Sie eine Anfrage.